Près d’un an après l’entrée en vigueur du régime encadrant les prestataires de services sur actifs numériques [1], l’Autorité des marchés financiers (« AMF ») a publié ce mardi 22 septembre 2020 une position précisant ses modalités d’application [2].

Cette communication permet de lever un certain nombre de doutes et d’incertitudes soulevés par les praticiens au cours des procédures en cours s’agissant tant du champ que des conditions de l’enregistrement obligatoire pour les sociétés proposant l’achat-vente ou la conservation d’actifs numériques.

Précisions sur le champ d’application du régime PSAN.

Le caractère particulièrement innovant et transnational des services sur actifs numériques a conduit l’AMF à préciser, d’une part, le champ d’application matériel du régime et, d’autre part, son champ d’application territorial. Par ailleurs, le régulateur a rappelé le champ extrêmement étendu de la notion de conservation d’actifs numériques pour le compte de tiers.

Le champ d’application matériel du régime PSAN.

S’agissant du champ d’application matériel, l’AMF est venue préciser la notion d’actif numérique au regard du développement des stablecoins et rappeler, de manière contestable, que le régime de l’intermédiation en biens divers restait susceptible de s’appliquer.

La notion d’actif numérique. — La position de l’AMF confirme ce que la définition de l’Autorité bancaire européenne laissait déjà présager. La notion d’actif numérique est exclusive de celle de monnaie électronique.

Elle lève ainsi une source de chevauchement réglementaire pour les cryptoactifs attachés à une monnaie ayant cours légal susceptibles de relever des deux définitions suivantes :

![]() celle de monnaie électronique au sens de l’article L315-1 du Code monétaire et financier définie comme « une valeur monétaire qui est stockée sous une forme électronique (...) représentant une créance sur l’émetteur, qui est émise contre la remise de fonds aux fins d’opérations de paiement (...) et qui est acceptée par une personne physique ou morale autre que l’émetteur de monnaie électronique » et ;

celle de monnaie électronique au sens de l’article L315-1 du Code monétaire et financier définie comme « une valeur monétaire qui est stockée sous une forme électronique (...) représentant une créance sur l’émetteur, qui est émise contre la remise de fonds aux fins d’opérations de paiement (...) et qui est acceptée par une personne physique ou morale autre que l’émetteur de monnaie électronique » et ;

![]() celle d’actif numérique au sens de l’article L54-10-1 du même code défini comme la « représentation numérique d’une valeur qui n’est pas émise ou garantie par une banque centrale ou par une autorité publique, qui n’est pas nécessairement attachée à une monnaie ayant cours légal et qui ne possède pas le statut juridique d’une monnaie, mais qui est acceptée par des personnes physiques ou morales comme un moyen d’échange et qui peut être transférée, stockée ou échangée électroniquement ».

celle d’actif numérique au sens de l’article L54-10-1 du même code défini comme la « représentation numérique d’une valeur qui n’est pas émise ou garantie par une banque centrale ou par une autorité publique, qui n’est pas nécessairement attachée à une monnaie ayant cours légal et qui ne possède pas le statut juridique d’une monnaie, mais qui est acceptée par des personnes physiques ou morales comme un moyen d’échange et qui peut être transférée, stockée ou échangée électroniquement ».

Ainsi, les stablecoins dont le cours est garanti par un collatéral en monnaie fiat [3] (euros, dollars, etc.) ne sortiront en principe du champ des actifs numériques que lorsqu’ils pourront être qualifiés de monnaies électroniques (lorsqu’ils constitueront une créance sur l’émetteur notamment), étant entendu que le régime de l’émission de monnaie électronique est nettement plus contraignant.

Le régime de l’intermédiation en biens divers. – L’AMF confirme également qu’un actif numérique peut correspondre à un bien divers [4] au sens du régime de l’intermédiation en biens divers (« IDB »).

Le gendarme des marchés estime que ce régime, prévu aux articles L551-1 et suivants du Code monétaire et financier, est susceptible de s’appliquer en sus de l’application du régime des services numériques, dès lors que ses conditions d’application sont réunies (notamment, l’offre au public de biens divers avec mise en avant d’un rendement ou avec gestion pour le compte de tiers).

Cette position semble particulièrement sévère dans la mesure où ce régime « balai » a été pensé pour ne s’appliquer que de manière subsidiaire, en l’absence de régulation plus spécifique. Ce caractère subsidiaire est d’ailleurs fréquemment rappelé par la commission des sanctions de l’AMF. Or, contrairement au régime de l’émission de jetons, le régime des services sur actifs numériques ne réserve pas expressément l’application du régime de l’IBD.

Le champ d’application territorial du régime PSAN.

S’agissant du champ d’application territorial, l’une des principales interrogations sur le régime PSAN résidait dans son application aux nombreux acteurs étrangers qui exercent directement ou passivement leur activité en direction du public français (Coinbase, Binance, Kraken, BitPanda, etc.).

Sur ce point, l’AMF rappelle les critères habituels de rattachement à la loi française d’un prestataire de services en ligne localisé à l’étranger. Hormis les cas évidents tels que la présence de locaux sur le territoire français, l’installation de Bitcoin ATM — comme c’est actuellement le cas — ou le recours à un distributeur français, la position de l’AMF précise qu’un nom de domaine en “.fr” ou une communication à caractère promotionnel suffisent à rattacher la fourniture du service au régime PSAN français.

La notion de communication à caractère promotionnel désigne toute forme de publicité qui vise le public français ou résidant sur le territoire national : publicité dans un média français, publicité ciblée sur des Français (Facebook, Twitter, etc.), publicité à l’occasion d’un événement en France (Blockchain Week ou EthCC par ex.), campagne d’affiliation à destination du public français, etc.

En revanche, l’utilisation de la langue française ou l’acceptation de l’euro, qui sont des éléments dépassant le territoire français, ne sont pas considérés comme permettant - à eux seuls - un rattachement au régime PSAN.

Finalement, les prestataires étrangers disposant d’un site en langue française, acceptant l’euro et ne faisant aucune publicité à destination du public français ne sont pas tenus de s’enregistrer.

L’étendue de la notion de conservation d’actifs numériques pour le compte de tiers.

La notion de conservation d’actifs numériques est étrangement fondée sur une notion purement technologique : la maîtrise des clés privées. Dans sa position, l’AMF rappelle que ce principe ne souffre d’aucune exception.

En effet, si le prestataire est en mesure, pour le compte de son client, de « mouvementer les actifs numériques ; conserver les clés privées sur son portefeuille ; inscrire les actifs numériques sur une adresse blockchain à son nom ou recevoir les actifs numériques sur son portefeuille », alors l’activité est soumise au régime PSAN.

Pour l’AMF, même les mécanismes de multi-signatures ne permettent pas d’exclure la qualification de PSAN dans la mesure où, dans ce cas, le conservateur est en relation contractuelle avec le client... Cette précision de taille apparaît pourtant contradictoire avec les critères exposés dans la même position. En effet, dans ce cas le prestataire n’est pas en mesure de mouvementer les actifs numériques sans la confirmation technique de son client.

Ainsi, l’ensemble des services qui proposent de conserver les actifs numériques (jeton, crypto, etc.) au sein d’un compte utilisateur depuis la France ou à destination des ressortissants français sont tenus de s’enregistrer comme PSAN. Seule exception : fournir une solution technologique (non-custodial wallet) assurant le stockage sous la seule maîtrise et responsabilité du client. En ce sens, le régime PSAN fait sien l’adage « not your key, not your bitcoin » pour délimiter son champ d’application en matière de conservation.

Précisions sur les conditions d’obtention de l’enregistrement PSAN.

Concernant les conditions d’obtention de l’enregistrement, l’AMF rappelle aux PSAN, d’une part, le délai au terme duquel ils ne pourront plus continuer à exercer à défaut d’être enregistrés et, d’autre part, le risque de fourniture de services de paiement pesant sur ceux proposant l’achat-vente d’actifs numériques.

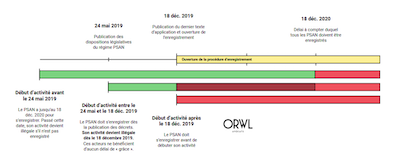

Le délai de 12 mois pour les acteurs préexistants.

Les prestataires de service sur actifs numériques d’achat-vente contre une monnaie fiat ou de conservation pour le compte de tiers ayant lancé leur activité avant l’entrée en vigueur du nouveau régime disposent d’un délai de grâce de 12 mois pour s’enregistrer auprès de l’AMF [5].

La difficulté réside dans la détermination de la date d’« entrée en vigueur du régime » dans la mesure où le régime a été instauré par la loi PACTE du 26 mai 2019 mais n’a pu entrer en application qu’à compter de la publication des textes d’application dont le dernier date du 19 décembre 2019.

L’AMF précise de manière assez incohérente que seuls les PSAN exerçant avant la date de publication des dispositions législatives peuvent bénéficier de ce délai de grâce. Mais que ce délai ne commence à courir qu’à compter de la date de publication des décrets d’application… Il est à ce titre utile de rappeler que le premier article du Code civil prévoit que les dispositions dont l’exécution implique des mesures d’application n’entrent en vigueur qu’à compter de la date de publication de ces dernières.

Les PSAN ayant démarré leur activité entre le 26 mai 2019 et le 19 décembre 2019 se voient donc privés de délai pour s’enregistrer et, de fait, placés dans l’illégalité.

- (Cliquez pour consulter l’illustration en grand format)

La notion d’encaissement pour le compte de tiers.

En vertu d’une position de janvier 2014, l’Autorité de régulation et de contrôle Prudentiel (|’« ACPR ») a estimé que « l’activité d’intermédiation consistant à recevoir des fonds de l’acheteur de Bitcoins pour les transférer au vendeur de Bitcoins relève de la fourniture de services de paiement ».

Pour parvenir à cette conclusion, l’ACPR s’appuie sur la notion d’encaissement pour le compte de tiers — vivement critiquée par la doctrine — qui conjugue deux services de paiement : l’opération d’acquisition d’ordres de paiement et l’exécution d’opérations de virement associées à la gestion d’un compte de paiement.

À ce titre, ce régulateur considère qu’un PSAN fournissant un service d’achat-vente d’actifs numériques et s’approvisionnant en flux tendu – après chaque commande – fournit un service de paiement. L’AMF fait ainsi, à demi-mot, du respect d’une position vivement contestée de l’ACPR en matière de services de paiement, une condition d’obtention de l’enregistrement des prestataires de services sur actifs numériques.

Autrement dit, il est interdit de vendre des bitcoins acquis concomitamment auprès d’un tiers (une plateforme d’échange, un broker, etc.) sans l’agrément d’établissement de paiement.

En pratique, ces PSAN n’auront d’autre choix que de changer de business model, aucun prestataire de services de paiement (PSP) ne proposant la prise en charge d’un tel service.