|

Village de la Justice www.village-justice.com |

|

Année lombarde, de l’impossible dualité du taux d’intérêt à la faute lucrative. Par Jean-Simon Manoukian, Avocat.

|

|

Parution : lundi 14 janvier 2019

Adresse de l'article original :

https://www.village-justice.com/articles/annee-lombarde-impossible-dualite-taux-interet-faute-lucrative,30397.html Reproduction interdite sans autorisation de l'auteur. |

La jurisprudence des Cours d’appel au deuxième semestre 2018 reste hétérogène et la tendance générale demeure rétive à la substitution de l’intérêt contractuel par l’intérêt légal. Les arrêts rendus par les Cours d’appel de Paris et de Chambéry témoignent, par le fossé qui les sépare, de la nécessité d’une décision de la Cour de cassation sur la question de savoir si oui ou non l’emploi de l’année lombarde dans les crédits immobiliers aux particuliers constitue une faute lucrative, c’est à dire d’une faute assumée en raison de sanctions globalement très inférieures au profit qu’elle génère, ce qui est du reste notre avis. Nous avons donc choisi de présenter ces jurisprudences sous l’éclairage du taux d’intérêt.

Pour refuser la nullité du taux contractuel d’intérêt la CA Paris distingue les intérêts intercalaires des intérêts d’amortissement (I).

Par une approche radicalement différente, la CA Chambéry conçoit la nullité du taux contractuel d’intérêt comme la conséquence d’une irrégularité formelle d’ordre public (II).

I - La CA Paris déconnecte les intérêt intercalaires de l’énonciation du taux d’intérêt.

Un bref rappel en demi-teinte de la jurisprudence de cassation : l’arrêt du 3 août 2018. [1]

Les faits de l’espèce sont habituels : les intérêts intercalaires décomptés durant la période de "préfinancement" sont calculés en base [2], ce qui conduit le premier juge (TGI Paris) à condamner la banque à restituer le trop perçu.

Sur recours des emprunteurs la Cour fait reproche au jugement un défaut de motivation qu’elle s’emploie à combler :

Après avoir rappeler le principe de la nullité du taux contractuel et son remplacement par le taux légal lorsque le taux d’intérêt de l’acte de prêt n’est pas calculé sur la base d’une année civile, la Cour ne prononce la nullité du taux contractuel que sur la seule période de "préfinancement" au motif que les appelants ne démontrent aucune erreur sur le calcul des intérêts en période d’"amortissement".

La Cour prolongera cette dichotomie entre préfinancement et amortissement, mais en substituant à la nullité une autre dichotomie entre l’énonciation du taux et son mode de calcul.

Un isolement critiquable de l’article 1907, mais une pertinente obligation d’amortir le surcroît d’intérêt.

Par plusieurs arrêts [3] la Cour sépare l’article 1907 des articles L 313-1 s du code de la consommation pour juger qu’en présence d’un calcul d’intérêt intercalaire en base Exact/360 "les emprunteurs n’ont donc pu valablement consentir au mode de calcul indiqué de l’intérêt conventionnel, qui se distingue toutefois de l’énonciation elle-même du taux d’intérêt conventionnel".

La Cour pose ainsi un nouveau principe selon lequel l’article 1907 n’impose aucune règle de calcul de l’intérêt.

Il nous semble pour le moins hardi d’avancer que l’article 1907 n’impose aucune règle de calcul : comment convertir l’intérêt en taux sans un mode de calcul ? Comment convertir le taux en intérêts sans ce même mode de calcul ? Comment réaliser un calcul d’échéance constante ? C’est le mode de calcul qui fait le taux et qui fait l’intérêt de sorte que la connaissance de l’un permet la détermination de l’autre, à capital et durée constants.

L’article 1907 impose a minima une seule règle de calcul : à taux unique mode de calcul unique.

Changer le mode de calcul en cours d’exécution, comme passer de la base Exact/360 en préfinancement à la base du mois normalisé en amortissement, n’est rien d’autre qu’appliquer deux taux différents sur la durée du crédit : un "taux 360" puis un "taux 365" qui auront "facialement" la même valeur (2,47 % par exemple) mais qui ne génèreront pas le même intérêt.

En soi l’article 1907, isolé du code de la consommation, ne l’interdit pas dès-lors que ces deux taux sont fixés par écrit : un taux de préfinancement et un taux d’amortissement. le TEG lissera les deux taux contractuels avec les frais et chargements pour permettre à l’emprunteur de consentir en connaissance de cause à chacun des taux conventionnels d’intérêt exprimés par écrit et au coût réel du crédit exprimé par le calcul synthétique du TEG.

Sur ce principe de volatilité de la règle de calcul de l’intérêt la Cour nous paraît être entrée dans une impasse dont elle devra bien sortir. Ce n’est pas sans raison que la Cour de cassation à joint les articles 1907 et L 313-1 pour déterminer que le calcul doit être réalisé avec une base annuelle de 365 ou 366 jours, implicitement mais nécessairement unique. Les arrêts rendu par CA Chambéry apportent à cette question une réponse qui nous paraît pertinente sur laquelle nous reviendrons en II.

L’arrêt [4] vient éclairer un point très important souvent passé sous silence : celui de l’impact du trop prélevé par la banque en phase de préfinancement.

Dans cette espèce la banque soutenait que le calcul en base Exact/360 impacte les seuls intérêts intercalaires de la première – et le cas échéant – de la dernière échéance. La Cour la détrompe : "le défaut d’amortissement du capital dès la première échéance entraîne nécessairement la perception d’un surcroît d’intérêt lors des échéances mensuelles suivantes" et condamne la banque à refaire le tableau d’amortissement.

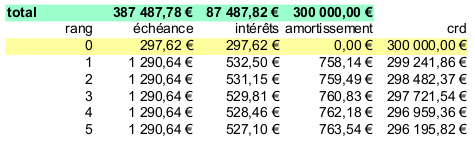

Ce faisant la Cour n’a pas tiré les conséquences du maintient de l’échéance constante qui génère alors une augmentation du capital amorti. Une illustration chiffrée sera plus explicite : Soit un prêt de 300.000 € sur 25 ans au taux de 2,13 %. Son échéance mensuelle est de 1.290, 64 € (avec une dernière échéance à 1 288,80 €). Le total des intérêts est de 87.190, 20 € pour 300 échéances pleines.

L’amortissement est précédé d’un intérêt intercalaire de 17 jours :

![]() en année civile il est de 297,62 € ;

en année civile il est de 297,62 € ;

![]() en base "Exact/360" l’intérêt intercalaire est de 301,75 €, soit un surcroît de 4,13 €.

en base "Exact/360" l’intérêt intercalaire est de 301,75 €, soit un surcroît de 4,13 €.

Voici les différents tableau d’amortissement (l’écart de 4 cents est dû aux arrondis sur la seconde décimale) :

Intérêt intercalaire en année civile de 297,62 €.

Intérêt intercalaire en "Exact/360" de 301,75 € non amorti pour le surcroît de 4,13 €.

Intérêt intercalaire en "Exact/360" de 301,75 € amorti pour le surcroît de 4,13 €.

La Cour semble faire implicitement une application combinée des articles 1906 et 1254 (ancien) du Code civil relatifs à l’imputation des paiements.

En l’espèce ce n’est pas le débiteur qui choisit de payer un surcroît masqué d’intérêt, mais la banque qui lui impose de payer au titre du contrat une somme non prévue par le contrat, aussi minime soit-elle, ce que la banque n’ignore pas. Dès lors que doit-elle en faire ?

La Cour répond à juste titre qu’elle ne peut que l’imputer sur le capital, ce que les banques ne font jamais.

Mais s’il est vrai que l’amortissement du surcroît réduit les intérêts (7,03 €), il majore d’autant l’amortissement de sorte que le bilan financier est neutre pour l’emprunteur : avec ou sans amortissement du surcroît il décaissera 387.491,91 € pour des intérêt intercalaires en base Exact/360, contre 387.487,78 € pour des intérêts intercalaires en année civile, soit une différence de 4,13 € égale au surcroît d’intérêt !

La conséquence en est un vice du tableau d’amortissement qui présente un total d’intérêts (87.484,92 €) et un capital amorti (300.007,03 €) qui ne correspondent plus aux caractéristiques du prêt (intérêts de 87 487,82 € pour un capital de 300 000 € prêté sur une durée de 300 mois et 17 jours).

A dissocier le mode de calcul du taux, la Cour en arrive à dénaturer le prêt et prépare paradoxalement la seule conclusion qui s’impose : l’emploi de la base Exact/360 sur des intérêts intercalaires a pour conséquence de vicier le rapport de l’intérêt avec le capital prêté lorsqu’il est amorti en année civile, soit tout simplement de vicier le taux contractuel, ce qu’elle voulait manifestement éviter de juger...

II - La CA Chambéry juge l’amortissement en année lombarde comme une irrégularité formelle.

Par trois arrêts [5] rendus sur des intérêts calculés en base Exact/360 en phase d’amortissement, la Cour transpose à l’année lombarde la notion d’irrégularité formelle.

Dans deux des trois espèces les clauses contractuelles prévoyaient expressément un calcul d’intérêt en base Exact/360, mais dans la troisième espèce la règle de calcul de l’intérêt n’était pas contractuellement précisée.

Les emprunteurs faisaient valoir que le taux conventionnel était affecté d’un vice de forme pour avoir été calculé sur une année lombarde, ce à quoi la banque répondait qu’aucune disposition légale ou réglementaire n’impose d’utiliser l’année civile pour déterminer le taux conventionnel des contrats de prêts.

Les réponses apportées par la Cour sont les suivantes : "Il est d’abord inexact de prétendre qu’aucun texte n’encadre les modalités de calcul du taux d’intérêt conventionnel, dans la mesure où l’article R 313-1 et son annexe, devenu l’article R 314-3 du code de la consommation, concernant le calcul du TEG et donc celui des intérêts conventionnels qui en constituent l’élément principal, dispose expressément que ce calcul doit être réalisé sur la base d’une année de 365 ou 366 jours."

"Contrairement à ce qu’allègue l’appelante et comme l’a justement relevé le premier juge, le caractère dérisoire du coût financier imposé à l’emprunteur (en l’occurrence, 412 CHF) est inopérant, les dispositions légales d’ordre public sanctionnant la simple irrégularité formelle."

"Quelle qu’en soit l’incidence financière, il s’agit, en l’espèce, non pas de sanctionner une simple erreur de calcul, mais une absence de consentement des emprunteurs au véritable coût du crédit".

"Le fait que le surcoût induit soit négligeable est sans effet, dès lors qu’il s’agit d’une irrégularité formelle qui entraîne nullité de la clause de stipulation d’intérêt et substitution de l’intérêt légal."

La notion d’irrégularité formelle peut se définir comme la violation d’une règle de forme dont le respect présente un caractère essentiel.

En appliquant cette notion d’irrégularité formelle au mode de calcul des intérêts d’un prêt de consommation, la Cour fait une parfaite application de la jurisprudence de principe de la Cour de cassation [6] qui, rappelons-le, au double visa des article 1907 et L 313-1 du code de la consommation, fixe que :

"le taux de l’intérêt conventionnel mentionné par écrit dans l’acte de prêt consenti à un consommateur ou un non-professionnel doit, comme le taux effectif global, sous peine de se voir substituer l’intérêt légal, être calculé sur la base de l’année civile".

Pour les prêts consentis à un consommateur, l’utilisation d’une autre année que l’année civile pour un calcul d’intérêt emporte irrégularité formelle du taux contractuel stipulé dans l’acte de prêt, que cette modalité de calcul soit ou non stipulée au contrat.

Cette solution nous paraît justifiée par la fraude au consentement de l’emprunteur sur le prix qu’il s’engage à payer en signant le contrat de prêt.

La double fonction informative et calculatoire du taux d’intérêt découle de la nécessaire réciprocité suivante : si le taux de l’intérêt conventionnel doit être calculé sur une base annuelle, quelle qu’elle soit, alors le montant des intérêts doit être calculé sur cette même base.

Appliquer au calcul des intérêts d’un prêt consenti à un consommateur la base Exact/360 revient à pratiquer un taux supérieur à celui stipulé au contrat auquel le consommateur n’a pas consenti.

De même, appliquer au calcul des intérêts d’un prêt consenti à un consommateur la base Exact/360 pour les intérêts intercalaires puis la base année civile pour les échéances pleines revient à pratiquer sur ce même prêt deux taux d’intérêt différents dont il résulte un taux unique supérieur à celui stipulé au contrat auquel le consommateur n’a pas consenti.

Les approches radicalement différentes des CA Paris et Chambéry nous paraissent néanmoins converger vers ce même principe d’unicité du taux avec sa méthode de calcul.

Pour conclure.

Voire dans la nécessité que le taux d’intérêt soit calculé sur une année civile une règle formelle d’ordre public de protection financière des particuliers nous apparaît conforme à la jurisprudence de la Cour de cassation sur l’année lombarde.

Mais au delà, nous y voyons une règle formelle du droit du contrat de prêt à intérêt : l’unicité du taux avec sa règle de calcul qui est consubstantielle de l’accord de l’emprunteur sur le prix du capital prêté.

A refuser de constater ce principe d’unicité du taux avec sa règle de calcul, et partant refuser la nullité d’un taux contractuel lorsqu’il fait l’objet de deux règles différentes de calcul, Cours et Tribunaux encouragent consciemment ou non une faute lucrative.

Jean-Simon Manoukian, avocat au barreau de Nantes, [->http://teg-taeg-jsmanoukian.com][1] N°16/22358.

[3] 14 septembre 2018, n°16/22274 ; 21 septembre 2018, n°16/13708 et 16/22042 ; 24 octobre 2018, n°16/23403 ; 19 décembre 2018, n°16/25151

[4] 31 octobre 2018, n°16/23463

[5] 13 septembre n°17/01284, 20 septembre 2018 n°17/01360 et 25 octobre 2018 n°17/01567

[6] Civ 1ère 19 juin 2013 n°12-16651, 17 juin 2015 n°14-326

Cet article est protégé par les droits d'auteur pour toute réutilisation ou diffusion, plus d'infos dans nos mentions légales ( https://www.village-justice.com/articles/Mentions-legales,16300.html#droits ).