Le décret n°2019-15 a été publié le 9 janvier 2019, il précise les modalités d’application des dispositions de la loi du 5 septembre 2018.

Les dispositions du présent décret entrent en vigueur le 1er janvier 2019.

Toutefois, l’obligation de publier les résultats des nouveaux indicateurs est modulé pour :

![]() les entreprises de plus de 250 et de moins de 1.000 salariés jusqu’au 1er septembre 2019 ;

les entreprises de plus de 250 et de moins de 1.000 salariés jusqu’au 1er septembre 2019 ;

![]() les entreprises de 50 à 250 salariés jusqu’au 1er mars 2020.

les entreprises de 50 à 250 salariés jusqu’au 1er mars 2020.

1) L’employeur doit prendre en compte un objectif de suppression des écarts de rémunération entre les Femmes et les Hommes (article L. 1142-7 du code du travail).

L’employeur prend en compte un objectif de suppression des écarts de rémunération entre les femmes et les hommes.

Ces dispositions sont applicables au plus tard le 1er janvier 2019 pour les entreprises de plus de deux cent cinquante salariés et au plus tard le 1er janvier 2020 pour les entreprises de cinquante à deux cent cinquante salariés.

2) L’employeur doit publier des indicateurs d’écarts de rémunération entre les femmes et les hommes (article L. 1142-8 du code du travail).

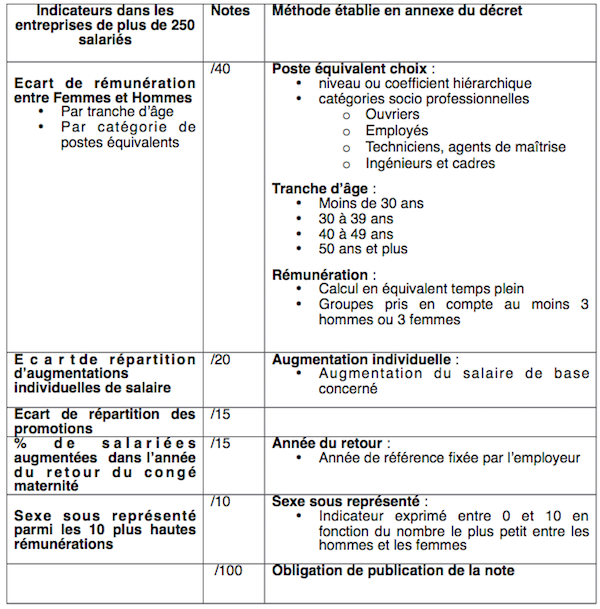

2.1) Indicateurs pour les entreprises de plus de 250 salariés.

Pour les entreprises de plus de 250 salariés, les indicateurs suivants doivent être publiés [1] :

1. L’écart de rémunération entre les femmes et les hommes, calculé à partir de la moyenne de la rémunération des femmes comparée à celle des hommes, par tranche d’âge et par catégorie de postes équivalents ;

2. L’écart de taux d’augmentations individuelles de salaire ne correspondant pas à des promotions entre les femmes et les hommes ;

3. L’écart de taux de promotions entre les femmes et les hommes ;

4. Le pourcentage de salariées ayant bénéficié d’une augmentation dans l’année de leur retour de congé de maternité, si des augmentations sont intervenues au cours de la période pendant laquelle le congé a été pris ;

5. Le nombre de salariés du sexe sous-représenté parmi les dix salariés ayant perçu les plus hautes rémunérations [2].

2.2) Indicateurs pour les entreprises de plus de 50 à 250 salariés.

Pour les entreprises de 50 à 250, les indicateurs mentionnés à l’article L. 1142-8 sont les suivants :

1. L’écart de rémunération entre les femmes et les hommes, calculé à partir de la moyenne de la rémunération des femmes comparée à celle des hommes, par tranche d’âge et par catégorie de postes équivalents ;

2. L’écart de taux d’augmentations individuelles de salaire entre les femmes et les hommes ;

3. Le pourcentage de salariées ayant bénéficié d’une augmentation dans l’année suivant leur retour de congé de maternité, si des augmentations sont intervenues au cours de la période pendant laquelle le congé a été pris ;

4. Le nombre de salariés du sexe sous-représenté parmi les dix salariés ayant perçu les plus hautes rémunérations [3].

Dans les 2 cas, lorsqu’un CSE a été constitué au niveau d’une unité économique et sociale reconnue par accord collectif ou par décision de justice entre plusieurs entreprises juridiquement distinctes, les indicateurs sont calculés au niveau de l’unité économique et sociale.

3) Méthode de calcul des indicateurs.

3.1) Période de référence des indicateurs.

Ces indicateurs sont calculés selon une période de référence, de 12 mois consécutifs que l’employeur peut choisir [4].

Contrairement aux entreprises de plus de 250 salariés, les entreprises dont l’effectif est inférieur (entre 50 et 250 salariés), peuvent choisir de calculer l’indicateur relatif aux augmentations individuelles sur une période de référence pluriannuelle, à partir des 2 ou 3 années précédentes [5].

Ils sont calculés au plus tard le 1er mars de l’année en cours [6].

3.2) Publication des résultats.

Le résultat obtenu par l’entreprise au regard des indicateurs ci-dessus sont publiés chaque année sur le site internet de l’entreprise, ou à défaut sont portés à la connaissance des salariés par tout moyen [7].

Ils devront également figurer dans la base des données économiques et sociales [8].

3.3) Méthode de calcul de l’indicateur d’écart de rémunération.

Pour l’indicateur d’écart de rémunération [9], les salariés sont répartis en groupe, selon quatre tranches d’âge et par catégorie de postes équivalents.

Les tranches d’âge sont les suivantes :

![]() Moins de 30 ans ;

Moins de 30 ans ;

![]() 30 à 39 ans ;

30 à 39 ans ;

![]() 40 à 49 ans ;

40 à 49 ans ;

![]() 50 ans et plus.

50 ans et plus.

S’agissant des catégories de postes équivalents, l’employeur peut répartir les salariés, après consultation du comité social et économique, par niveau ou coefficient hiérarchique, en application de la classification de branche ou d’une autre méthode de cotation des postes. La méthode de cotation des postes est adoptée après avis du comité social et économique.

Si l’employeur ne souhaite pas répartir les salariés par niveau ou coefficient hiérarchique ou selon une autre méthode de cotation des postes, ou si ces méthodes de répartition ne permettent pas de calculer l’indicateur, il répartit les salariés entre les quatre catégories socio-professionnelles suivantes :

![]() Ouvriers ;

Ouvriers ;

![]() Employés ;

Employés ;

![]() Techniciens, agents de maîtrise ;

Techniciens, agents de maîtrise ;

![]() Ingénieurs et cadres.

Ingénieurs et cadres.

Seuls les groupes comprenant au moins trois hommes et au moins trois femmes sont pris en compte.

La rémunération moyenne des femmes et des hommes est calculée pour chacun des groupes ainsi constitué en calculant le salaire en équivalent temps plein pour chaque salarié puis en en faisant la moyenne.

Exemple de la publication des indicateurs d’une entreprise de plus de 250 salariés [10] :

4) Mesures adéquates et pertinentes de correction (article L. 1142-9 du code du travail).

4.1 Information du CSE et négociation sur l’égalité professionnelle.

Dans les entreprises d’au moins cinquante salariés, lorsque les résultats obtenus par l’entreprise au regard des indicateurs se situent en-deçà de 75 points, la négociation sur l’égalité professionnelle portera également sur les mesures adéquates et pertinentes de correction et, le cas échéant, sur la programmation, annuelle ou pluriannuelle, de mesures financières de rattrapage salarial [11].

Les indicateurs sont mis à la disposition du CSE, selon la période de référence fixée par l’employeur.

Les résultats sont présentés par catégorie socio-professionnelle, niveau ou coefficient hiérarchique ou selon les niveaux de la méthode de cotation des postes de l’entreprise [12].

Lorsque les indicateurs ne peuvent être calculés, l’employeur doit fournir au CSE les explications des difficultés rencontrées [13].

En l’absence d’accord prévoyant de telles mesures, celles-ci sont déterminées par décision de l’employeur, après consultation du comité social et économique.

La décision est déposée auprès de l’autorité administrative dans les mêmes conditions que le plan d’action mentionné à l’article L. 2242-3.

4.2 Désignation d’un référent DIRECCTE.

L’employeur peut demander au directeur régional de la DIRECCTE, de désigner un ou plusieurs référents qui seront chargés d’accompagner les entreprises de 50 à 250 pour le calcul des indicateurs et, le cas échéant, pour la définition des mesures adéquates et pertinentes de correction [14].

L’autorité administrative peut présenter des observations sur les mesures prévues par l’accord ou la décision de l’employeur [15].

5) Sanctions pécuniaires : jusqu’à 1% de la masse salariale (article L. 1142-10 du code du travail).

5.1) Seuil de déclenchement de la sanction.

Dans les entreprises d’au moins cinquante salariés, lorsque les résultats obtenus par l’entreprise, au regard des indicateurs mentionnés à l’article L. 1142-8, se situent en deçà de 75 points, l’entreprise dispose d’un délai de trois ans pour se mettre en conformité [16].

Si l’entreprise atteint un niveau de résultat au moins égal à soixante-quinze points avant l’expiration de ce délai, un nouveau délai de trois ans lui est accordé pour mettre en œuvre des mesures de correction à compter de l’année où est publié un niveau de résultat inférieur à ce nombre [17].

5.2) Déroulement de la procédure de sanction.

Si le résultat obtenu pendant 3 ans consécutifs est inférieur à 75 points, le processus suivant se met en place :

![]() L’agent de contrôle de l’inspection du travail transmet au directeur de la DIRECCTE un rapport sur la situation (art. D. 1142-9 C.trav) ;

L’agent de contrôle de l’inspection du travail transmet au directeur de la DIRECCTE un rapport sur la situation (art. D. 1142-9 C.trav) ;

![]() Le directeur informe l’entreprise qu’il envisage de prononcer une pénalité dans les 2 mois suivant la réception du rapport (art. D 1442-10 C.trav) ;

Le directeur informe l’entreprise qu’il envisage de prononcer une pénalité dans les 2 mois suivant la réception du rapport (art. D 1442-10 C.trav) ;

![]() Le directeur peut entendre l’employeur et prendre en compte les motifs de défaillance suivants : difficultés économiques, restructurations ou fusions, procédure collective en cours (art. D 1442-11 C.trav) ;

Le directeur peut entendre l’employeur et prendre en compte les motifs de défaillance suivants : difficultés économiques, restructurations ou fusions, procédure collective en cours (art. D 1442-11 C.trav) ;

![]() Le directeur peut alors choisir entre :

Le directeur peut alors choisir entre :

1. une sanction d’une pénalité fixé à 1% des rémunérations et gains de l’entreprise sur la base des revenus d’activités [18] ;

2. un délai supplémentaire d’une durée maximale d’un an [19].

5.3) Montant de la pénalité.

Le montant de la pénalité est fixé au maximum à 1 % de la masse salariale de l’année civile précédent l’expiration du délai de 3 ans [20].

La pénalité est calculée sur la base des revenus d’activité, tels qu’ils sont pris en compte pour la détermination de l’assiette des cotisations dus au cours de l’année civile précédant l’expiration du délai de trois ans laissé à l’entreprise pour se mettre en conformité [21].

Le produit de cette pénalité est affecté au fonds mentionné à l’article L. 135-1 du code de la sécurité [22].

Schéma récapitulatif de la procédure de sanctions :

Source : décret n°2019-15 du 8 janvier 2019 (JO 9 janvier 2019).