Pour apprécier cette situation, l’administration fiscale s’appuie sur une méthode d’analyse publiée dans une instruction du 18 décembre 2006 au Bulletin officiel des finances publiques - impôts (Bofip).

En pratique, une association peut à la fois exercer des activités non lucratives telles que les services à caractère sportif rendus aux membres (l’organisation et la tenue d’entrainements), le mécénat ainsi que des activités lucratives telles que les ventes de biens à consommer sur place (l’exploitation d’une buvette) ou encore les contrats de sponsoring.

Dans cette situation, les associations doivent sectoriser leurs activités.

1) Qu’est-ce que la sectorisation ?

Une association qui n’exerce pas d’activités lucratives prépondérantes peut constituer un secteur dédié à ces activités. La sectorisation permet donc d’isoler les activités lucratives des autres activités non lucratives de l’association.

Pour bénéficier de la sectorisation, deux conditions doivent être réunies :

![]() Les activités lucratives et non lucratives doivent être dissociables. Par exemple, les activités correspondent à des prestations différentes notamment lorsque l’association exerce une activité accessoire dans des conditions concurrentielles telles que l’exploitation d’une buvette ;

Les activités lucratives et non lucratives doivent être dissociables. Par exemple, les activités correspondent à des prestations différentes notamment lorsque l’association exerce une activité accessoire dans des conditions concurrentielles telles que l’exploitation d’une buvette ;

![]() Les activités non lucratives doivent demeurer significativement prépondérantes. Un critère objectif est le critère comptable, c’est-à-dire comparer les recettes lucratives sur l’ensemble des moyens de financement de l’association. Toutefois, d’autres critères peuvent être mis en œuvre lorsque le mode de fonctionnement de l’association fait appel à des soutiens non financiers qui sont difficilement évaluables tels que l’activité bénévole ou encore les dons en nature.

Les activités non lucratives doivent demeurer significativement prépondérantes. Un critère objectif est le critère comptable, c’est-à-dire comparer les recettes lucratives sur l’ensemble des moyens de financement de l’association. Toutefois, d’autres critères peuvent être mis en œuvre lorsque le mode de fonctionnement de l’association fait appel à des soutiens non financiers qui sont difficilement évaluables tels que l’activité bénévole ou encore les dons en nature.

Dans cette situation, peut être mis en œuvre le critère de la part respective des effectifs ou des moyens qui sont consacrés à chaque activité (lucrative et non lucrative) en considérant une moyenne pluriannuelle pour être le plus proche de la réalité.

La sectorisation permet ainsi d’affecter les moyens d’exploitation des activités lucratives au secteur lucratif et les moyens d’exploitation des activités non lucratives au secteur non lucratif. Toutefois, lorsque les moyens d’exploitation sont communs aux deux types d’activités, il est nécessaire de les répartir au prorata du temps d’utilisation dans chacun des secteurs.

2) Quels sont les intérêts de la sectorisation ?

L’un des principaux intérêts de la sectorisation réside dans le fait de ne pas requalifier toute l’association en lucrative.

Ainsi, la sectorisation entre activités lucratives et activités non lucratives au sein de l’association présente un intérêt quant à l’impôt sur les sociétés. En effet, avec un tel dispositif, l’impôt sur les sociétés concernera uniquement le secteur lucratif.

Le secteur lucratif est également assujetti à la TVA. L’assujettissement à la TVA permet également la déduction de cet impôt. Ainsi, le secteur lucratif de l’association a alors accès aux droits à déduction des redevables partiels.

En effet, en ce qui concerne ses activités relevant du secteur lucratif, l’association assujettie à la TVA va facturer de la TVA, elle va conserver le prix hors taxes et, en principe, reverser la TVA au Trésor public : c’est la TVA collectée.

Toutefois, sur ces activités, l’association est également amenée à acheter des biens ou/et des services soumis à la TVA : c’est la TVA déductible. L’association pourra compenser la TVA collectée et la TVA déductible.

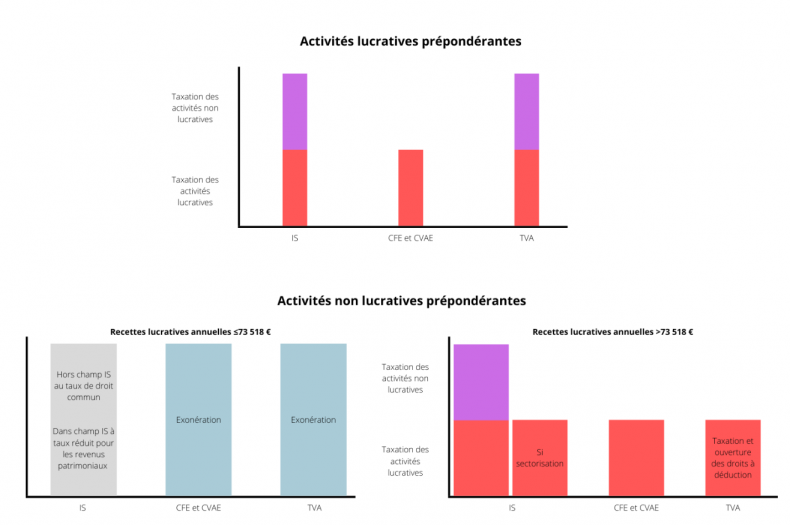

Différents cas d’imposition sont envisageables :

| Activités lucratives prépondérantes | Activités non lucratives prépondérantes | Activités non lucratives prépondérantes | |

|---|---|---|---|

| Recettes lucratives annuelles ≤73 518 € | Recettes lucratives annuelles > 73 518 € | ||

| Impôt sur les sociétés (IS) | Taxation de toutes les activités | Hors champ de l’IS au taux de droit commun Dans le champ de l’IS à taux réduit pour les revenus patrimoniaux |

Taxation au choix de l’organisme de toutes les activités ou, si sectorisation, des seules activités lucratives (et des revenus patrimoniaux) |

| CFE (et CVAE le cas échéant) | Taxation des seules activités lucratives | Exonération | Taxation des seules activités lucratives |

| Taxe sur la Valeur Ajoutée | Taxation de toutes les activités (sauf si application d’une exonération spécifique) | Exonération | Taxation des activités lucratives et ouverture des droits à déduction en fonction des règles applicables aux redevables partiels |

Enfin, la sectorisation revêt une certaine importance dans un projet de développement. En effet, si cette étape est correctement réalisée, elle permet de faciliter la continuité de la structuration.

Ainsi, dans le cadre d’un projet de structuration par la création d’une société sportive, la sectorisation de l’association sportive permet la création de l’entité commerciale par l’apport du secteur lucratif déjà correctement délimité, et donc valorisé.

Pour ce faire, il est nécessaire que l’association tienne une comptabilité fidèle et représentant parfaitement la sectorisation.

Pour conclure, la sectorisation d’une association sportive est une étape importante dans la structuration de ses activités. Celle-ci est toutefois limitée puisque, pour sectoriser, il est nécessaire que les activités lucratives soient minoritaires et dissociables des activités non lucratives.